期權是交易雙方關于未來買賣權利達成的合約。就股票期權來說,期權的買方(權利方)通過向賣方(義務方)支付一定的費用(權利金),獲得一種權利,即有權在約定的時間以約定的價格向期權賣方買入或賣出約定數量的特定股票或ETF 。當然,買方(權利方)也可以選擇放棄行使權利。如果買方決定行使權利,賣方就有義務配合。

期權知識索引

附錄二

期權術語

附錄三

個股期權備兌開倉六要訣

一、基本概念

以股票期權為例,備兌開倉是指在擁有股票的同時,賣出該股票的認購期權。當對手方行權時,備兌開倉投資者有義務按照行權價交付股票,但由于其已持有相應等份的股票作擔保,因此不會出現股票不足、行權違約的情況,因而稱為”備兌”。

投資者進行備兌開倉的主要目的是增強持股收益,降低持股成本。投資者持有標的股票,但預期未來上漲可能性不大,因此可以通過賣出認購期權獲得權利金,以增強持股收益。從持股成本角度考慮,由于反復展期賣出認購期權,每次的權利金收入可以逐漸降低持有股票的成本。備兌開倉是一種非常靈活的策略,還可以實現賣出股票等投資目的。這里主要討論利用備兌開倉增強收益的情形。

備兌開倉使用百分之百的現券擔保,不需繳納額外的保證金;風險較小,易于理解掌握,是基本的期權投資入門策略。該策略有助于投資者熟悉期權市場的基本特點,由易到難,逐步進入期權市場交易。備兌開倉屬于一級投資者可以使用的投資策略,只要具備期權投資資格,就可以備兌開倉。從境外成熟市場的經驗看,備兌開倉也是應用最為廣泛的期權交易策略之一,有備兌開倉的策略指數反映投資績效,也有相應的指數產品在交易所上市交易。

二、成本與損益分析

備兌開倉的構建成本等于股票買入成本減去賣出認購期權所得的權利金。備兌開倉的到期損益由股票的損益加上期權的損益組成,即:

備兌開倉到期日損益=(股票到期日價格一股票買入價格)

+(期權權利金收益一期權內在價值)

到期時,如果股價高于行權價,賣出的認購期權被行權,備兌投資者需賣出股票,因而不能享有股票繼續上漲帶來的收益。如果股價低于行權價,賣出的認購期權沒有價值而失效,備兌投資者保有股票,同時獲得權利金。備兌開倉的盈虧平衡點等于買入股票成本減去賣出期權的權利金,當股票價格高于盈虧平衡點時,投資者可盈利,但盈利有限,最大盈利為行權價加上權利金減去股票買入價格;股票價格低于盈虧平衡點時,投資者發生虧損,最大虧損為股票買入價格減去權利金。

三、備兌開倉六要訣

1、選擇波動適中的股票

備兌開倉時最好選擇波動適中的股票作為標的^—方面,如果股票價格波動過大,雖然期權的價格會高些,因而收取的權利金較多,但波動大同時也意味著備兌開倉者需要承擔較大風險:如果漲幅較高(超出行權價),賣出的認購期杈將被行權,備兌投資者需按行權價交付股票,從而不能享有股票上漲帶來的收益。如果股價下跌較多,備兌開倉獲得的有限權利金不能彌補期權下跌帶來的損失。另一方面,如果股票價格波動過低,則賣出認購期權的權利金收入也將較小。

2、選擇近月平值或輕度虛值的期權合約

深度實值的期權,期權的時間價值相對較小,備兌投資的收益也相對較小;深度虛值期權的權利金則較小。因而最好選擇平值或輕度虛值的合約。在到期時間選擇上,由于近月合約的時間價值流逝最快,因而賣出近月合約的收益也相對較高。

備兌開倉投資需要建倉(建倉后往往還需轉倉、平倉等)操作,因而期權合約的流動性也是需考慮的因素。一般而言,近月的平值或輕度虛值的合約流動性也相對較好。

3、做好被行權的心理準備

由于備兌開倉投資者是賣出認購期權,因此在到期日投資者有賣出標的股票的義務,在做備兌開倉時就要意識到自己是愿意以行權價賣出股票。如果投資者已經做好這種心理準備,那么當股票上漲、賣出的認購期權被指派的話,投資者就不會感到焦慮。事實上,出售股票應該被視為正面的事件,因為這意味著已經獲得備兌開倉的最大回報。

4、及時調整

市場情況瞬息萬變,因而備兌開倉后不能一成不變,要根據投資者自己的投資策略和對后市的判斷,對備兌開倉作適當調整,作向上或向下轉倉(即將原合約平倉后再賣出行權價更高或更低的期權合約)、展期(即將原合約平倉后再賣出期限更長的期權合約)、平倉等相應操作。

例如,持有股票的當前價格為10元,同時賣出1個月的平值認購期權。10天后,股價下跌至8元,這時可以考慮買入原來賣出的認購期權平倉,再賣出行權價為8元左右的認購期權(向下轉倉),從而降低備兌開倉的盈虧平衡點,增加盈利機會。

5、及時補券

當標的股票發生分紅送配等事件時,交易所會對相應期權合約進行調整,合約單位及行權價會發生變化,備兌開倉后應留意相關公告,檢查自己是否仍滿足備兌條件,標的券不足的,要及時補足,以免影響投資策略的實施。

例如,假設期權合約單位為1000,標的股票收盤價為10元,配股比例為0.2,配股價格為8元,則新的合約單位變為1000X(10X1.2)+(10+8X0.2)=1034,這時,投資者賣出的每一份合約需增加34股標的股票。

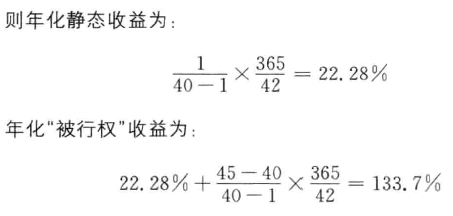

6、評估收益

投資者備兌開倉時,應綜合比較不同策略的收益,選出最適合自己投資目標的投資方案。備兌投資的收益可從靜態收益和”被行權”收益兩個角度衡量。靜態收益是指假設期權到期時股價不變的投資收益被行權’‘收益是指假設期權到期時,股票價格達到或超過行權價時的投資收益。

為便于比較,一般還需計算年化收益,即在相應收益的基礎上再乘以時間因子,時間因子一般取365與期權期限天數的商。

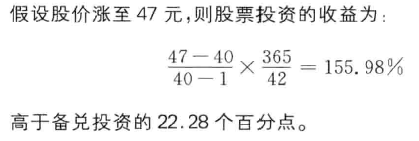

例如,假設認購期權的行權價為45元,認購期權期限為42天,認購期權價格為1元,標的股價為40元,其間標的股票沒有分紅。

此外,投資者還可評估在股票下跌、微幅波動、上漲等三種不同場景下,備兌開倉的損益情況。

情形1:股票下跌。如果在期權到期時股票下跌,好消息是你賣出的認購期權失效,賺取了權利金;壞消息是你持有的股票下跌給你帶來了損失。備兌開倉的好處之一是在股票下跌時賺取的權利金緩沖了股票下跌的部分損失。

與直接股票投資的損失-43.45%相比,備兌投資損失降低了21.17個百分點。

情形2:股票基本保持不動,或小幅上漲至行權價以下。賣出的認購

期權失效,賺取了權利金;同時仍保有股票。

情形3:股票上漲,超過行權價。賣出的認購期權被行權,未能享有股票大幅上漲帶來的收益。

四、認識誤區

誤區擔心過早賣出股票,后悔失去更多盈利機會。一些投資者進行備兌開倉后,擔心股票會大幅上漲,自己被行權而”被迫”賣出手里的股票。事實上,不管什么樣的投資策略,總有一些策略會比你所做的策略更好。”過早賣出”并不是備兌開倉所造成的,即使經驗老到的投資者依然曾經賣出過讓他們后悔的股票。賣出股票只是備兌賣出認購期權的一個方面,從正面的角度來看,這意味著這一策略達到了它的最大收益,是一件好事。

誤區二:備兌開倉是一個好策略,因為大多數期權不會被行權。這種邏輯與金融市場的有效性是違背的,天下沒有免費的午餐。如果大多數期權在到期時都一文不值,那么賣出期權就存在超額收益。如果這樣,那么就會有大量的投資者選擇賣出期權,從而使得期權價格下降,直到超額收益不存在。

誤區三:備兌開倉是一個壞策略,因為投資者不得不在股票上漲時賣出,卻自己在擔負著下跌損失。這個認識也是不正確的。投資者選擇在某一行權價賣出認購期權,說明投資者愿意在這一價位賣出股票,是一種鎖定收益的方式。與此同時,在股票下跌時備兌賣出認購期權所獲得的權利金對股票下跌提供了部分保護。

誤區四:備兌開倉簡單枯燥。有些投資者認為,備兌開倉跟買入并持有的投資者相比,不需要對持有倉位作太多的關注。在期權到期的時候,要么就是賣出的認購期權無價值過期,要么就是被行權賣出手中的股票。實際上,備兌開倉非常靈活。比如建倉時需選擇標的、行權價、到期時間、市場時機,存續期間應合理管理已賣出的期權頭寸,期權到期后進行善后行動,需選擇新開倉還是分散不同的行權價等,這都需要投資者的經驗和技巧。

附錄四

個股期權保險策略五訣

一、基本概念

以股票期權為例,保險策略是指在持有股票的同時,買入該股票的認沽期權。保險策略的目的是規避所持有股票價格下跌的風險,相當于為股票買了保險。

保險策略與止損訂單(市場價格達到投資者預先設定的止損價位時自動觸發的賣出指令)的功能有些類似,但二者又有不同:止損訂單是被動的止損方式,是價格依賴的。它的優點是沒有止損成本,但缺點在于,如果股價跳空止損價位后一直下跌,則投資者將無法及時止損而蒙受損失;或者股價觸及止損價位后開始回升,則投資者將不得不以止損價位割拋手中的股票,反而失去回升反彈的收益。保險策略雖需支付一定成本,但可以靈活確定止損時機。

保險策略較為簡單,屬于一級投資者可以使用的投資策略,只要具備期權投資資格,持有股票,就可以買入相應數量的認沽期權對所持有的股票保險。保險功能是期權市場最基本、最重要、最核心的功能,因而保險策略也是應用最為廣泛的期權交易策略之一。

二、成本與損益分析

保險策略的構建成本等于股票買入成本加上認沽期權的權利金。保險策略的到期損益由股票的損益加上期權的損益組成,即:

保險策略到期損益=(股票到期日價格一股票買入價格)

+(期權內在價值一期權權利金)

到期時,如果股價高于行權價,保險策略投資者持有的認沽期權沒有價值而作廢;如果股價低于行權價,則可以按行權價賣出股票。可以看出,通過付出一定成本(期權權利金),保險策略規避了所持有股票下跌的風險,同時享有股票上漲帶來的收益。

保險策略的盈虧平衡點等于買入股票成本加上買入期權的權利金。股價高于盈虧平衡點時,投資者獲利,最大獲利無限(理論上);股價低于盈虧平衡點時,投資者產生虧損,最大虧損有限(等于股票買入成本加上認沽期權權利金減去行權價)。

三、保險策略五訣

1、選擇長期看好的證券

長期看好某一股票,但同時擔心某些負面消息出現或萬一判斷失誤時,其價格會大幅下跌,這時可以在持有股票的同時買入認沽期權,當價格下跌時可以以行權價賣出股票,避免損失擴大。買入認沽期權相當于給股票保險,需要支付權利金,即保險費用;如果股票的未來收益一般,那么扣除保險成本后,收益也會較差,這樣最好是賣出股票,而不是買入認沽期權進行保險。

因戰略投資等原因長期持有股票的投資者,也可以買入認沽期權對沖股票下跌的風險。當股票下跌時,賣出升值的認沽期權賺取利潤,彌補股票下跌損失。

2、選擇一個合適的行權價格

認沽期權的行權價不同,提供的”保險”效用也不同:行權價低,認沽期權持有者只能以較低的價格賣出股票,”保險系數”較低;行權價高,認沽期權持有者就可以按更高的價格賣出股票,”保險系數”也越高。當然,行權價低,需支付的期權權利金少;行權價高,支付的權利金也多。投資者需要在保險效用和成本間作相應的權衡,應根據自己的風險承受能力,選擇相應的可以承受的、不必為股價下跌過度焦慮的行權價格。

3、最好買入期限較長的認沽期權

買入認沽期權的期限應與計劃的持股時間匹配。如果沒有明確的持股時間計劃,最好買入期限較長的認沽期權。期權是有期限的,買入期權后擁有的權利只在期權存續期間內有效,期權的價值隨著時間的流逝而損耗,在到期日最后一個月,期權時間價值損耗最快,因此要留給自己足夠的時間執行相關交易策略。

4、及時調整

建立保護性認沽期權頭寸后,應根據市場情況和投資策略的變化,對頭寸作適當調整。如原有認沽期權接近到期仍計劃持有股票時,應選擇合適的期權合約展期,即賣出原認沽期權平倉,再買入合適期限的認沽合約。股票漲幅較多后,可以向上轉倉,即將原認沽期權平倉,再買入行權價較高的認沽期權,保護未實現的利潤。

例如,當股價為10元時,你買入2個月的平值認沽期權保險,10天后,股價上漲至15元。原來行權價為10元的認沽期權已不能保障股票上漲的收益,因此最好將原來的認沽期權賣出,再買入行權價為15元左右的認沽期權保險(向上轉倉)。

5、利用領口或價差策略降低保險成本

如果對未來股票的頂部有較確定的預期,可以在保險策略的基礎上,賣出一個虛值的認購期權(領口策略);如果對未來股票的底部有較明確的判斷,可以賣出一個行權價更低的認沽期權(持有股票加上價差策略)。這樣可以獲得權利金,降低保險的成本。

四、保險策略的四種場景

1、長期看好股票

沈先生長期十分看好中國平安,想買入1000股中國平安股票,但他擔心中國平安短期受到大盤的拖累或黑天鵝事件的影響導致股價下跌。沈先生對這樣的事件風險承受能力較低。這時他可以使用保險策略,在買入中國平安股票的同時,買入中國平安的認沽期權,這樣就可以享有中國平安上漲帶來的收益而無須擔心中國平安可能出現的下跌。

2、獲取紅利

袁先生持有5000股上汽集團股票,他得知該公司將在一個月內分紅。為了獲得此次股息,袁先生打算在今后一個月內繼續持有該股票,可是他又不想因股價下跌而蒙受損失。袁先生可以采用保險策略,買入認沽期權保險。

3、鎖定未實現收益

許先生當初以12元的價格買入了10000股上海汽車股票,目前上海汽車股價已上漲至14元。這時,如果許先生賣出該股票,那么事后股價突破了14元,他會為此而感到后悔;可如果他選擇不賣出該股票,那么事后股價回落到M元以下,甚至跌破12元,他更會為此而懊惱。許先生既希望能鎖定現有收益,又希望能保留潛在收益,這時他可以買入行權價為14元左右的認沽期權,鎖定未實現收益。

4、為備兌開倉作保險

王先生持有10000股中國平安股票,并備兌開倉,因此這些股票在備兌時無法賣出,可是王先生擔心在此期間中國平安的價格會出現下跌。這時他可以使用保護性買入認沽策略,規避股價下跌風險。

后記

本書是集體寫作的成果。劉逖提出了寫作創意,明確寫作體例和風格,負責最終定稿,并撰寫了楔子和第一章的部分內容。席朔漠、蔣立理、陳爽、趙誠、張虹、韓慶撰寫了其余章節。張曉潔、郭依菲承擔了全書稿大量的修改和校對,黃玲、布錦忠對小說寫作提出了許多有益的修改意見。王瓊繪制了本書中的全部插圖。

本書僅代表作者個人的觀點,不必然反映任何機構之意見。若書中論述有任何不妥當之處,亦當由作者完全負責。

囿于作者的學力和才識,我們熱情歡迎廣大讀者對本書提出批評和指正。

編者

2014年2月